Como Economizar Dinheiro Todo Mês — Guia Completo para Iniciantes

Como economizar dinheiro todo mês: hábitos práticos e estratégias reais para reduzir gastos e guardar mais no fim do mês. Guia completo para iniciantes em 2026.

Economizar dinheiro é uma das habilidades mais importantes para quem quer construir estabilidade financeira — e uma das mais negligenciadas no dia a dia. A maioria das pessoas sabe que deveria guardar dinheiro, mas chega no fim do mês sem saber para onde o salário foi. Não é falta de vontade: é falta de método. Quem aprende a organizar os gastos, identificar onde está perdendo dinheiro e criar hábitos simples de controle financeiro começa a sobrar dinheiro onde antes faltava.

A boa notícia é que economizar não exige cortar tudo o que você gosta, nem viver de forma miserável. Exige escolhas conscientes — saber onde cada real está indo e decidir intencionalmente o que vale a pena gastar e o que pode ser reduzido sem perda real de qualidade de vida. Pequenas mudanças consistentes têm impacto muito maior do que grandes cortes temporários que duram apenas algumas semanas.

Neste guia você vai encontrar estratégias práticas e aplicáveis para economizar dinheiro todo mês — sem precisar de renda alta, sem planilhas complicadas e sem sacrificar o básico. Do diagnóstico dos gastos à formação de reserva de emergência, cada passo está explicado de forma direta e acessível.

O que você vai aprender:

• Como fazer um diagnóstico real dos seus gastos e descobrir onde o dinheiro está indo

• As melhores estratégias para reduzir gastos fixos e variáveis sem sofrimento

• Quais ferramentas e apps facilitam o controle financeiro no dia a dia

• Como criar hábitos que fazem o dinheiro sobrar todo mês de forma natural

• Como usar o dinheiro economizado para construir uma reserva e depois investir

Baixe grátis: a planilha de controle de renda extra — organize todas as suas fontes de ganho em um só lugar e acompanhe seu progresso mês a mês, clique no botão abaixo.

O que é economizar dinheiro de verdade — e o que não é

Economizar dinheiro de verdade é a diferença entre o que você ganha e o que você gasta — e a decisão consciente de ampliar essa diferença ao longo do tempo. Não é sobre cortar gastos aleatoriamente até sentir que está se privando de tudo. É sobre entender onde o dinheiro está indo, identificar o que gera valor real na sua vida e eliminar o que está saindo sem você perceber ou que não contribui para o seu bem-estar.

O que economizar não é: não é deixar de viver. Não é cortar o café, a academia ou o streaming que você usa e gosta. Não é viver de forma miserável esperando um futuro que nunca chega. Economizar com inteligência significa gastar menos onde o gasto não gera satisfação real — assinaturas esquecidas, compras por impulso, juros desnecessários — e manter ou até melhorar a qualidade de vida nas coisas que realmente importam para você.

Sobre mentalidade: o maior obstáculo para economizar não é técnico — é comportamental. A maioria das pessoas não economiza porque gasta em piloto automático, sem consciência. O primeiro passo não é uma planilha — é a decisão de olhar para os próprios gastos sem julgamento e entender o padrão. Esse olhar honesto sobre o que você gasta e por quê é o que muda tudo.

Sobre o diagnóstico financeiro: antes de cortar qualquer coisa, é preciso saber para onde o dinheiro está indo. Liste todas as entradas — salário, freelas, renda extra — e todas as saídas — aluguel, alimentação, transporte, assinaturas, lazer, compras por impulso. Muitas pessoas se surpreendem ao descobrir que gastam R$200 a R$400 por mês em serviços que nem lembram que assinaram. Esse diagnóstico inicial é o mapa que guia todas as decisões seguintes.

Sobre orçamento consciente: com o diagnóstico em mãos, organize os gastos em categorias e defina um teto para cada uma. Uma referência útil é a regra 50-30-20: 50% da renda para necessidades básicas (moradia, alimentação, transporte), 30% para estilo de vida (lazer, cultura, hobbies) e 20% para poupança e investimento. Esse modelo não é rígido — ajuste conforme sua realidade — mas dá uma estrutura clara para começar a tomar decisões mais conscientes sobre o dinheiro.

As melhores estratégias para economizar dinheiro todo mês na prática

Estratégias que funcionam são simples, sustentáveis e se encaixam na rotina real. Estas são as que geram resultado consistente para a maioria das pessoas:

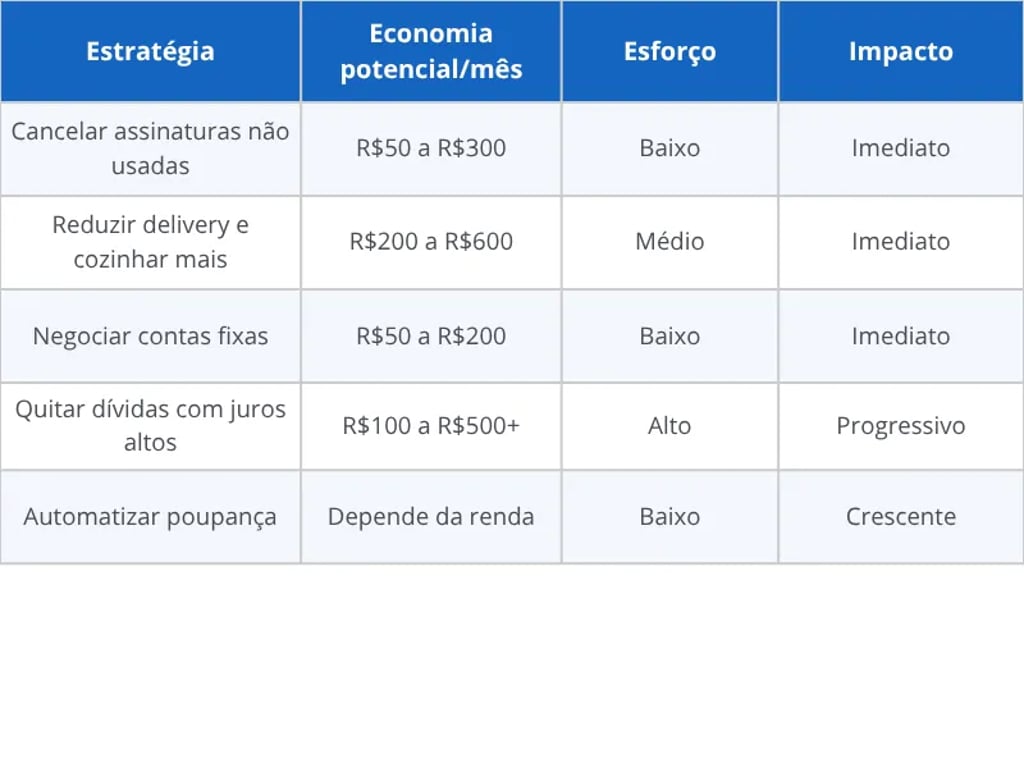

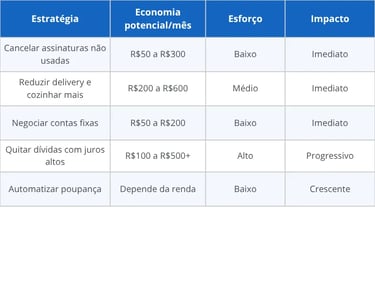

1. Cancele assinaturas que você não usa

Este é o corte com maior impacto imediato e menor sacrifício. A maioria das pessoas tem entre 3 e 8 assinaturas ativas — streaming, aplicativos, serviços de software, plataformas de conteúdo — e usa apenas metade delas com regularidade. Abra o extrato do seu cartão de crédito e liste tudo que sai mensalmente. Para cada item, pergunte: usei isso nos últimos 30 dias? Se a resposta for não, cancele agora. Muitos serviços têm botão de cancelamento escondido — procure em 'gerenciar assinatura' dentro do próprio app ou pelo site.

2. Reduza gastos com alimentação sem abrir mão de qualidade

Alimentação é uma das categorias com maior potencial de economia sem perda de qualidade de vida. Cozinhar em casa em vez de pedir delivery regularmente pode gerar uma economia de R$300 a R$800 por mês para uma pessoa. Fazer uma lista de compras antes de ir ao supermercado — e não ir com fome — reduz o volume de compras por impulso. Aplicativos como Rappi e iFood têm cupons e promoções que reduzem o custo quando o delivery for inevitável.

3. Negocie contas fixas e busque alternativas mais baratas

Internet, telefone, seguro e plano de saúde têm margens de negociação maiores do que a maioria imagina. Ligue para as operadoras informando que está pensando em cancelar — na maioria dos casos, oferecem desconto imediato ou upgrade de plano pelo mesmo preço. Compare planos de operadoras concorrentes usando ferramentas como o Comparaplanos. Contas de energia elétrica podem ser reduzidas com hábitos simples: desligar aparelhos da tomada quando não usa, usar LED e evitar o chuveiro elétrico no horário de ponta.

Ganhar dinheiro pela internet parece complicado — mas se você quiser conhecer outro método testado que muitos iniciantes estão aplicando, clique no botão abaixo.

4. Elimine dívidas com juros altos o quanto antes

Dívida no cartão de crédito rotativo e no cheque especial são os maiores destruidores de renda no Brasil — com juros que chegam a 400% ao ano. Enquanto você paga juros, é impossível economizar de verdade. Priorize quitar essas dívidas antes de qualquer outra meta financeira. Se tiver mais de uma dívida, use o método bola de neve — pague o mínimo em todas e concentre o máximo na menor dívida primeiro. A sensação de eliminar uma dívida completa acelera a motivação para continuar.

5. Automatize a poupança — pague a si mesmo primeiro

O método mais eficaz para garantir que o dinheiro seja guardado é automatizar o processo. Assim que o salário cair, transfira automaticamente um valor fixo para uma conta separada — conta poupança, Tesouro Direto ou CDB. Quem guarda o que sobra no fim do mês raramente guarda alguma coisa. Quem guarda antes de gastar constrói reserva de forma consistente. Comece com 5% ou 10% da renda e aumente gradualmente a cada mês.

As melhores ferramentas para controlar os gastos e economizar mais

Controlar as finanças ficou muito mais fácil com os aplicativos e ferramentas digitais disponíveis hoje. Você não precisa de uma planilha complexa para começar — basta escolher uma ferramenta que funcione para o seu perfil e usá-la com consistência.

Aplicativos que ajudam no controle financeiro:

• Mobills — um dos apps de finanças pessoais mais completos do Brasil: cadastro de receitas e despesas, categorização automática, metas de economia e relatórios mensais. Gratuito com opção premium

• Organizze — interface simples e intuitiva, ideal para quem está começando. Permite lançar gastos rapidamente e visualizar para onde o dinheiro foi por categoria

• Nubank — além de conta e cartão sem anuidade, o app do Nubank mostra os gastos categorizados automaticamente e permite criar caixinhas de economia com meta e prazo definidos

• Planilha do Google — gratuita e flexível. Para quem prefere controle manual, uma planilha simples com receitas, despesas e saldo mensal já resolve. O Google Sheets tem templates prontos de orçamento disponíveis gratuitamente

• Guia Bolso — conecta às suas contas bancárias e importa os extratos automaticamente, classificando os gastos por categoria sem precisar lançar manualmente

Sobre consistência no uso: o melhor app é aquele que você realmente vai usar. Escolha um, use por 30 dias e avalie se faz sentido para a sua rotina. O hábito de registrar os gastos — mesmo que seja uma vez por semana — muda completamente a percepção sobre para onde o dinheiro está indo.

Sobre o uso do Méliuz para economizar nas compras do dia a dia: o Méliuz é um programa de cashback gratuito que devolve parte do dinheiro gasto em compras online e no cartão parceiro. Para quem já compra online regularmente, é uma forma de recuperar entre 1% e 10% do valor gasto sem nenhum esforço adicional.

Sobre planejamento de compras grandes: para compras acima de R$500, espere 72 horas antes de decidir. Esse intervalo elimina a maioria das compras por impulso. Se após 3 dias o desejo de comprar ainda estiver presente e couber no orçamento sem comprometer metas, a compra faz sentido. Caso contrário, era impulso — e você acabou de economizar um dinheiro real.

Hábitos que fazem o dinheiro sobrar todo mês — de forma natural e sustentável

Estratégias pontuais resolvem o curto prazo. O que transforma a relação com o dinheiro de forma permanente são os hábitos — comportamentos repetidos que, com o tempo, se tornam automáticos e deixam de exigir força de vontade. Estes são os hábitos com maior impacto financeiro:

Revise o orçamento mensalmente

Reserve 30 minutos no início de cada mês para revisar o orçamento do mês anterior. Quanto gastou em cada categoria? Ficou dentro do planejado? Onde houve desvio? Essa revisão regular impede que os gastos saiam do controle de forma silenciosa e permite ajustes antes que pequenos desvios se tornem problemas maiores. Com o tempo, essa revisão leva menos de 15 minutos e gera uma clareza financeira que transforma as decisões do dia a dia.

Compre com lista — e só o que está na lista

Ir ao supermercado sem lista é a forma mais rápida de gastar mais do que o planejado. Pesquisas mostram que compras não planejadas representam entre 20% e 40% do ticket médio do supermercado. Monte a lista antes, organize por seção do mercado para evitar voltar a gôndolas já visitadas, e use aplicativos como o Rappi para comparar preços antes de ir à loja física. Esse hábito simples economiza de R$100 a R$400 por mês para uma família.

Evite parcelamentos sem necessidade real

Parcelar parece aliviar o impacto imediato, mas compromete a renda futura e reduz a margem para economizar nos meses seguintes. Antes de parcelar qualquer compra, pergunte: preciso disso agora? Consigo pagar à vista com um desconto? Tenho reserva suficiente para absorver esse compromisso sem comprometer as metas? O hábito de comprar à vista — ou parcelar apenas quando há desconto real — gera uma disciplina financeira que se reflete no saldo do fim do mês.

Construa e proteja a reserva de emergência

A reserva de emergência é o alicerce de qualquer planejamento financeiro saudável. Sem ela, qualquer imprevisto — problema de saúde, perda de renda, reparo no carro — vira dívida. O objetivo é acumular o equivalente a 3 a 6 meses de gastos fixos em uma aplicação de fácil acesso e sem risco — como o Tesouro Selic ou um CDB de liquidez diária. Com a reserva formada, você economiza com mais tranquilidade e sem o medo de que qualquer emergência apague o progresso.

Economizar dinheiro e gerar renda extra são dois lados da mesma moeda. Quem aprende a gastar menos tem mais margem para investir, empreender e construir fontes alternativas de renda. A combinação dessas duas estratégias é o caminho mais rápido para a independência financeira.

Saber o que fazer é o primeiro passo. Por isso, clique no botão abaixo e conheça outro método que também vai colaborar para seu desenvolvimento e crescimento.

Vale a pena se esforçar para economizar dinheiro todo mês?

Sim — e o esforço é muito menor do que parece no início. Os primeiros 30 dias de controle financeiro consciente são os mais difíceis — porque exigem mudar hábitos antigos e olhar para gastos que você preferia não ver. Mas após esse período inicial, o controle dos gastos se torna natural, as decisões financeiras ficam mais fáceis e o saldo no fim do mês começa a ser positivo de forma consistente.

O impacto acumulado é transformador. Economizar R$400 por mês parece pouco no começo — mas representa R$4.800 por ano. Em 5 anos, com esse valor investido no Tesouro Direto a uma taxa conservadora, você terá mais de R$30.000 acumulados. Essa é a diferença entre quem constrói patrimônio e quem fica sempre no mesmo lugar financeiramente.

A dica mais importante: não tente mudar tudo de uma vez. Escolha uma estratégia desta semana — cancelar uma assinatura, fazer uma lista antes do mercado, transferir R$100 para a poupança — e execute. Uma mudança pequena mantida por tempo suficiente tem mais impacto do que dez mudanças grandes que duram uma semana.

Economizar é o primeiro passo. O segundo é fazer esse dinheiro trabalhar por você — através de investimentos que protejam e multipliquem o que você guardou. Os guias de renda extra e investimento aqui no Grana Fácil Online mostram como dar esse próximo passo.

Ficou com dúvida sobre qual estratégia priorizar ou como começar o diagnóstico financeiro? Entre em contato pela página Contato — respondo todos.

Ferramentas que facilitam o controle financeiro no dia a dia

Se quiser dar um passo além e estruturar melhor o ambiente de trabalho e estudo financeiro, estes são os equipamentos que recomendo — mas nenhum é necessário para começar:

• Mouse sem fio — para navegar com agilidade entre apps financeiros e planilhas no computador

• Suporte para notebook — ergonomia para sessões de revisão financeira e estudo sem comprometer a postura

• Fone com microfone (headset) — para assistir cursos de educação financeira e participar de lives com qualidade de áudio

• Carregador portátil (powerbank) — para garantir que o celular esteja sempre disponível para registrar gastos em tempo real

Leituras para acelerar sua jornada

Estes livros são leituras fundamentais sobre finanças pessoais, mentalidade de crescimento e construção de patrimônio. Se você quer ir além do conteúdo gratuito e se aprofundar no tema, estas são as leituras que recomendo:

• O Homem Mais Rico da Babilônia

Os links acima levam para a Amazon. Se você comprar por aqui, uma pequena comissão ajuda a manter o Grana Fácil Online gratuito — sem custo adicional para você.

Você também pode explorar outros títulos diretamente na Amazon.com.br.

Continue aprendendo no Grana Fácil Online

• Como investir com pouco dinheiro — o próximo passo depois de formar a reserva de emergência

• Ideias de renda extra sem investimento — como aumentar a renda para acelerar a construção de patrimônio

• Renda passiva para iniciantes — como fazer o dinheiro economizado trabalhar por você

Este conteúdo foi útil?

Compartilhe com quem também quer criar sua primeira fonte de renda digital.

Ou copie o link do artigo: Como Economizar Dinheiro todo Mês

Envie o artigo agora para o seu WhatsApp - clique no símbolo